「成年後見制度を使えば認知症になった親の財産を管理できる」と思っている方へ。成年後見制度には知られていないデメリットが多くあります。この記事で成年後見制度と家族信託の違いを徹底比較し、どちらが自分の家族に向いているかを整理します。

【この記事でわかること】

✔ 成年後見制度とはどんな制度か

✔ 成年後見制度の4つのデメリット

✔ 家族信託との徹底比較

✔ それぞれが向いている人の違い

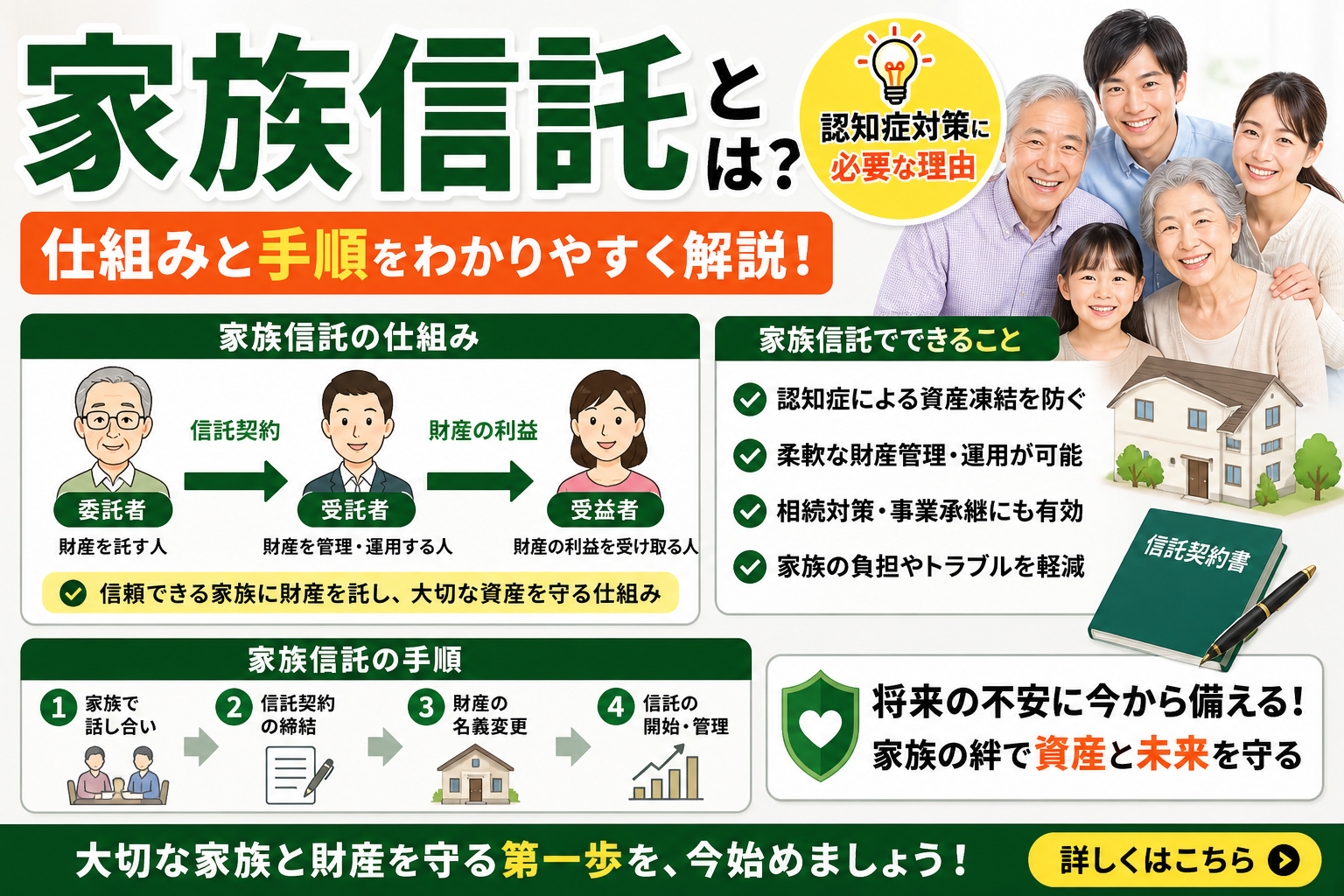

成年後見制度とは?

成年後見制度とは、認知症・知的障害・精神障害などにより判断能力が不十分になった方を法的に保護・支援するための制度です。家庭裁判所が「後見人」を選任し、その後見人が本人の財産管理や契約行為を行います。

| 種類 | 内容 | 対象者 |

| 法定後見制度 | 認知症などになった後で申し立てる | すでに判断能力が低下した人 |

| 任意後見制度 | 認知症になる前に自分で後見人を決めておく | まだ判断能力がある人 |

成年後見制度の4つのデメリット

① 第三者(弁護士など)が後見人になることが多い

家庭裁判所が後見人を選任する法定後見の場合、家族が希望しても弁護士・司法書士などの専門職が後見人に選ばれることが多いです(全体の約75%)。親の財産を家族以外の第三者が管理することになります。

② 亡くなるまで原則やめられない

一度後見制度を利用し始めると、本人が亡くなるまで原則としてやめることができません。後見人への月額費用を払い続ける必要があり、長期的なコストが大きくなります。

③ お金の使い道が制限される

後見人は家庭裁判所の監督下に置かれます。「親のためでも」旅行代・孫へのお小遣い・生前贈与などは認められないケースが多く、ご家族の希望通りにお金を使えないことがあります。

④ 費用が継続的にかかる

後見人への月額費用は2万〜6万円程度かかります。10年間続いた場合の総額は240万〜720万円にもなります。家族信託と比べると長期的なコストは大きくなりがちです。

成年後見制度の費用イメージ(10年間)申立費用:約20万円後見人への月額費用:2万〜6万円×12ヶ月×10年=240万〜720万円合計:約260〜740万円

家族信託との徹底比較

| 比較項目 | 成年後見制度(法定後見) | 家族信託 |

| 対応時期 | 認知症になった後でも可能 | 認知症になる前に契約が必要 |

| 財産管理者 | 裁判所が選んだ後見人(第三者が多い) | 信頼できる家族(子など) |

| 制限 | お金の使い道に制限あり | 契約書に従い柔軟に管理できる |

| 費用(初期) | 申立費用:約20万円 | 信託財産の1%前後(最低12.1万円〜) |

| 費用(継続) | 後見人に月額2万〜6万円 | 月額2,728円〜(任意のサポート) |

| 終了 | 本人が亡くなるまで原則不可 | 目的達成・契約終了で終了可能 |

| 家族の意向反映 | 難しい | 柔軟に反映できる |

| 開始後の変更 | 難しい | 比較的柔軟 |

それぞれが向いている人

成年後見制度が向いている人

✔ すでに認知症が進んでしまっており、家族信託の契約ができない方

✔ 信頼できる家族がいない・家族関係が複雑な方

✔ 本人保護の観点から第三者による公正な管理が必要な方

家族信託が向いている人

✔ まだ意思能力がある親が認知症への備えを考えている方

✔ 不動産・まとまった資産を持っており、柔軟な管理が必要な方

✔ 成年後見のコスト・制限を避けたい方

✔ 家族で財産を管理したい方

多くの場合、親に意思能力がある間は「家族信託」が最適な選択肢です。認知症になった後でも対応できる成年後見制度は、家族信託ができなかった場合の「最後の手段」として考えるとよいでしょう。

💡 家族信託の「おやとこ」に無料相談しよう!「成年後見制度と家族信託、どちらが我が家に向いているか」をプロに相談できます。相談料・着手金は完全無料。全国対応・オンライン相談も可能です。

\ タップで専門家に相談!! /

よくある質問(Q&A)

Q. 任意後見制度と家族信託の違いは何ですか?

任意後見制度は認知症になる前に自分で後見人を選べますが、実際に後見が始まると家庭裁判所が選んだ「任意後見監督人」の監督下に置かれます。一方、家族信託は原則として裁判所・後見人・監督人の関与なく、家族だけで財産管理を完結できます。柔軟性の面では家族信託の方が優れています。

📎 あわせて読みたい記事

コメント