「家族信託って名前は聞いたことあるけど、何?」という方へ。家族信託は、認知症などで親が財産を管理できなくなったときに備えて、家族が財産を管理できるようにする制度です。難しそうに聞こえますが、仕組みを知ると「早めにやっておけばよかった」と感じる方がほとんどです。

【この記事でわかること】

✔ 家族信託の仕組みをわかりやすく解説

✔ 家族信託で何ができるようになるか

✔ 家族信託の手順と費用

✔ 家族信託が必要な人の特徴

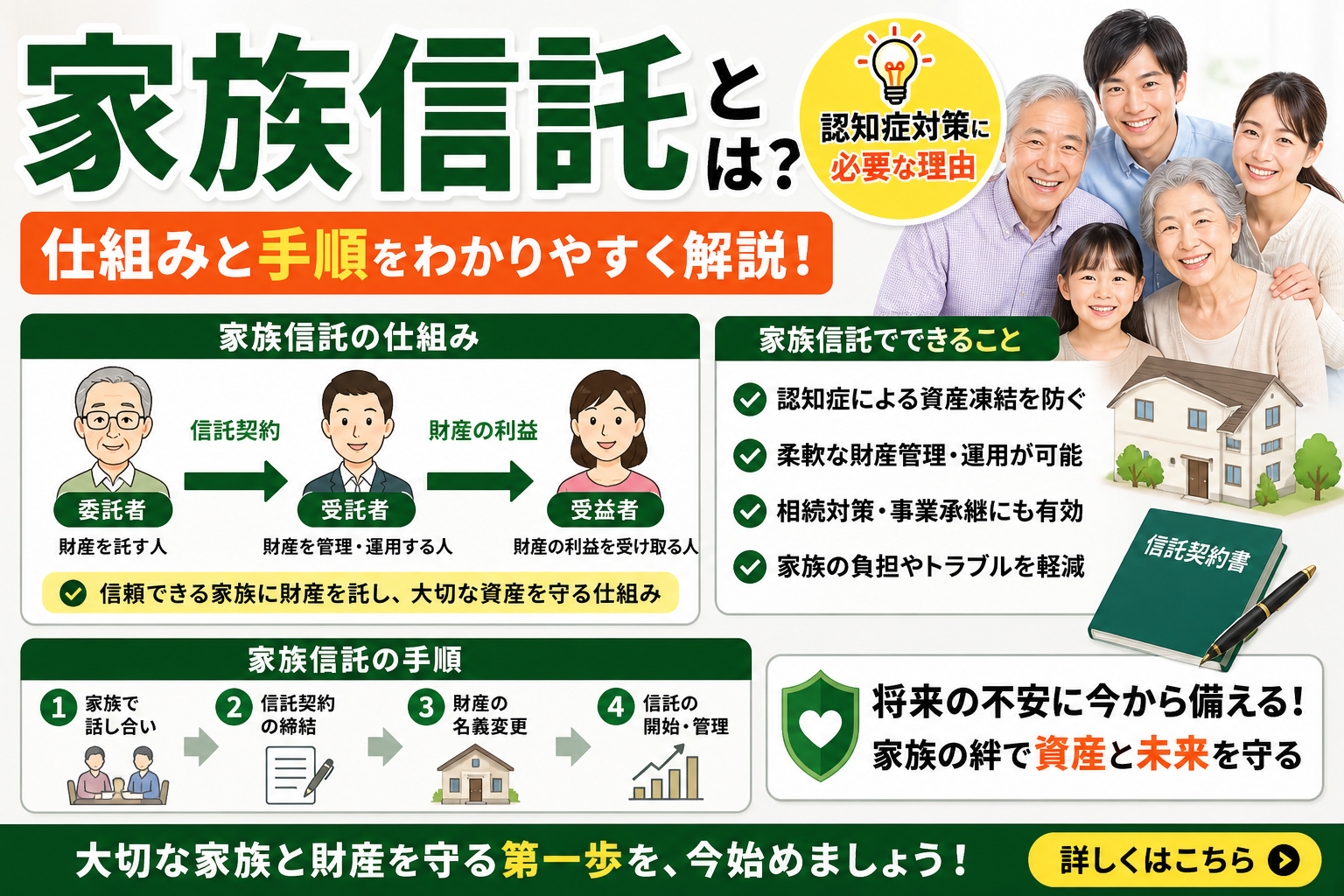

家族信託の仕組みをわかりやすく解説

家族信託とは、自分(委託者)の財産の「管理権限」を、信頼できる家族(受託者)に任せる(託す)契約のことです。民法の「信託」という仕組みを活用したもので、主に認知症による資産凍結を防ぐために利用されます。

家族信託の3つの登場人物① 委託者(親):財産を信託する人。「この財産をあなたに任せます」と言う人② 受託者(子など):財産を管理する人。「はい、管理します」と受け取る人③ 受益者(親・家族):信託の利益を受ける人。信託した財産から生活費などを受け取る人多くのケースでは、親が「委託者兼受益者」、子が「受託者」になります

家族信託のイメージ

たとえば「親が自宅と現金1,000万円を子に信託する」と契約した場合、子は親の代わりに自宅の管理・売却や現金の引き出しを行えるようになります。親が認知症になっても、子が財産を動かせる状態が続きます。

家族信託で何ができるようになるか

○ 認知症になっても親の預金を引き出して介護費・生活費に充てられる

○ 老人ホームの入居費のために親の自宅を売却できる

○ 収益不動産の管理・修繕・売却を子が行える

○ 親が亡くなった後の財産の行き先(二次相続)まで設計できる

○ 裁判所や後見人の関与なしに家族内で完結できる

家族信託の手順と費用

| ステップ | 内容 | 目安期間 |

| STEP1 無料相談 | 家族の状況・財産を確認し、家族信託が適切か検討 | 1〜2回 |

| STEP2 設計・検討 | 信託する財産・管理方法・受益者などの設計 | 1〜2週間 |

| STEP3 家族への説明 | 専門家が家族全員に説明(専門家の同席も可能) | 1〜2回 |

| STEP4 見積もり | 費用の概算を提示 | 即日〜数日 |

| STEP5 契約締結 | 公正証書による家族信託契約の締結 | 1〜2週間 |

| STEP6 各種手続き | 信託口座の開設・不動産登記など | 1〜2週間 |

| STEP7 スタート | 家族信託の運用開始 | 完了 |

費用の目安

| 費用の種類 | 金額の目安 | 内容 |

| 家族信託組成サポート費用 | 最低121,000円(税込)〜 | 信託財産の1.1%(1億円まで) |

| 公正証書作成費用 | 5万〜10万円程度 | 公証人への費用(別途) |

| 不動産登記費用 | 5万〜15万円程度 | 司法書士への費用(別途) |

| 月額継続サポート(任意) | 2,728円(税込)〜 | 家族信託運用のサポート・アプリ利用 |

お急ぎの方へ:最短2週間で家族信託を締結できます。親の認知症が心配になってきた方は、早めに専門家に相談しましょう。相談料・着手金は一切不要です。

家族信託が必要な人の特徴

以下のうち2つ以上に当てはまる方は、家族信託の検討をおすすめします。

✔ 親が高齢になってきた(70代以上)

✔ 親の物忘れが増えてきた・心配になってきた

✔ 将来、親の自宅売却を検討している

✔ 親が収益不動産(アパートなど)を保有している

✔ 資産凍結から親の財産を守りたい

✔ 成年後見制度は使いたくない・コストを抑えたい

💡 家族信託の「おやとこ」に無料相談しよう!家族信託の契約件数3年連続No.1。全国14拠点で対応・オンライン相談も可能です。サービス満足度92%の実績があり、相談料・着手金は完全無料です。

\ タップで専門家に相談!! /

よくある質問(Q&A)

Q. 家族信託はいつ始めるべきですか?

親の物忘れが心配になったとき・後期高齢者になったとき・相続対策を考え始めたときが主なタイミングです。最も大切なのは「認知症になる前」に契約することです。認知症が進んでからでは手続きができなくなる場合があります。

Q. 家族信託はどんな財産を対象にできますか?

金銭・不動産・有価証券(証券会社の口座の場合は制限あり)が主な対象です。信託する財産の範囲は自由に設計できるため、「自宅だけ」「現金だけ」でも可能です。

📎 あわせて読みたい記事

コメント