「ファクタリングって聞いたことあるけど、何?」「銀行融資とどう違うの?」という方へ。ファクタリングは、売掛金(請求書)を現金化して即日〜翌日に資金を調達できるサービスです。銀行融資が通りにくい事業者でも利用しやすく、近年急速に普及しています。この記事でわかりやすく解説します。

【この記事でわかること】

✔ ファクタリングの仕組みをわかりやすく解説

✔ 銀行融資・ビジネスローンとの違い

✔ ファクタリングのメリット・デメリット

✔ こんな事業者におすすめ

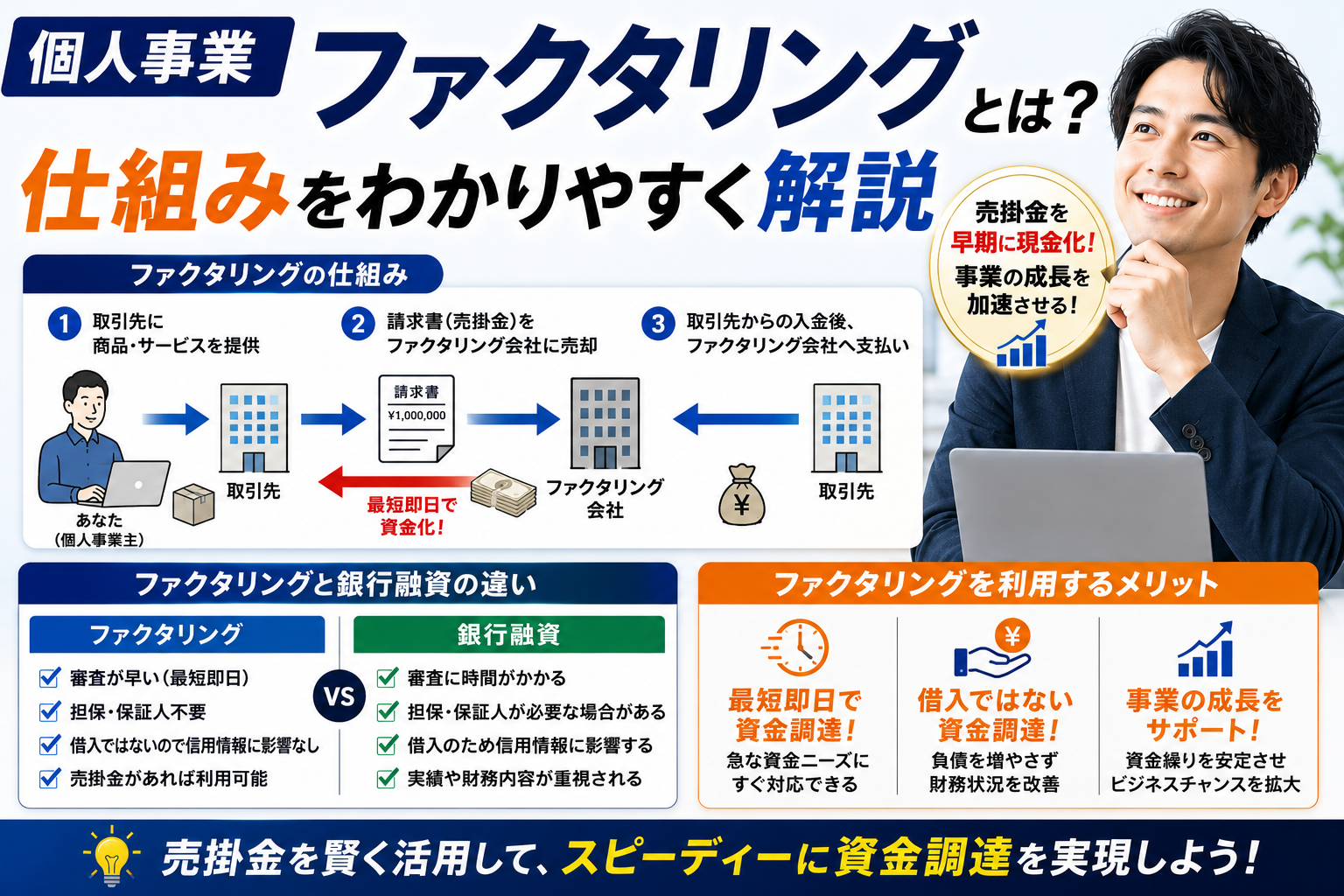

ファクタリングとは?仕組みをわかりやすく解説

ファクタリングとは、事業者が保有する売掛債権(請求書)をファクタリング会社に買い取ってもらうことで、支払期日前に資金を調達できるサービスです。

たとえば「来月末に100万円の入金予定があるが、今すぐ50万円が必要」という場合、ファクタリングを使えば今すぐ資金を調達できます。ファクタリング会社が手数料を差し引いた金額(例:95万円)を即日〜翌日に振り込んでくれます。

ファクタリングのイメージ①事業者が取引先に請求書を発行(100万円・支払期日:来月末)②ファクタリング会社に請求書を売却③手数料を引いた金額(例:95万円)が即日振り込まれる④来月末、取引先からファクタリング会社に100万円が支払われる→ 事業者は手数料5万円を払う代わりに、今すぐ95万円を手にできる

2社間ファクタリングと3社間ファクタリングの違い

| 比較項目 | 2社間ファクタリング | 3社間ファクタリング |

| 関係する当事者 | 事業者+ファクタリング会社 | 事業者+ファクタリング会社+取引先 |

| 取引先への通知 | 不要(秘密で利用できる) | 取引先の承諾が必要 |

| 手数料の目安 | 10〜30%程度 | 1〜9%程度 |

| 入金スピード | 最短即日 | 数日〜1週間程度 |

| 利用しやすさ | 高い(取引先に知られない) | 手数料は安いが取引先に知られる |

多くの事業者が選ぶのは「2社間ファクタリング」です。取引先に知られることなく資金調達できるため、ビジネスへの影響が最小限で済みます。

銀行融資・ビジネスローンとの違い

| 比較項目 | ファクタリング | 銀行融資 | ビジネスローン |

| 審査基準 | 売掛先の信用力 | 事業者の信用力・担保 | 事業者の信用力 |

| 入金スピード | 最短即日〜翌日 | 1ヶ月〜数ヶ月 | 数日〜1週間 |

| 担保・保証人 | 不要 | 必要な場合が多い | 不要な場合が多い |

| 赤字・債務超過 | 利用可能 | 原則不可 | 難しいケースが多い |

| 借入扱い | ならない(債権売却) | なる | なる |

| 手数料・金利 | 手数料10〜30% | 金利1〜3%程度 | 金利5〜18%程度 |

ファクタリング最大の特徴:「借入」ではなく「売掛金の売却」のため、バランスシートに負債として計上されません。「これ以上借入を増やしたくない」「銀行融資が通らない」という事業者でも利用できます。

ファクタリングのメリット

○ 最短即日で資金調達できる

○ 銀行融資が通らない赤字・債務超過の事業者でも利用可能

○ 担保・保証人が不要

○ 借入に計上されないためバランスシートが悪化しない

○ 2社間なら取引先に知られずに利用できる

ファクタリングのデメリット

△ 手数料が銀行融資より高め(2社間は10〜30%)

△ 売掛金の範囲内でしか調達できない

△ 悪質業者(ヤミ金まがい)が存在するため業者選びが重要

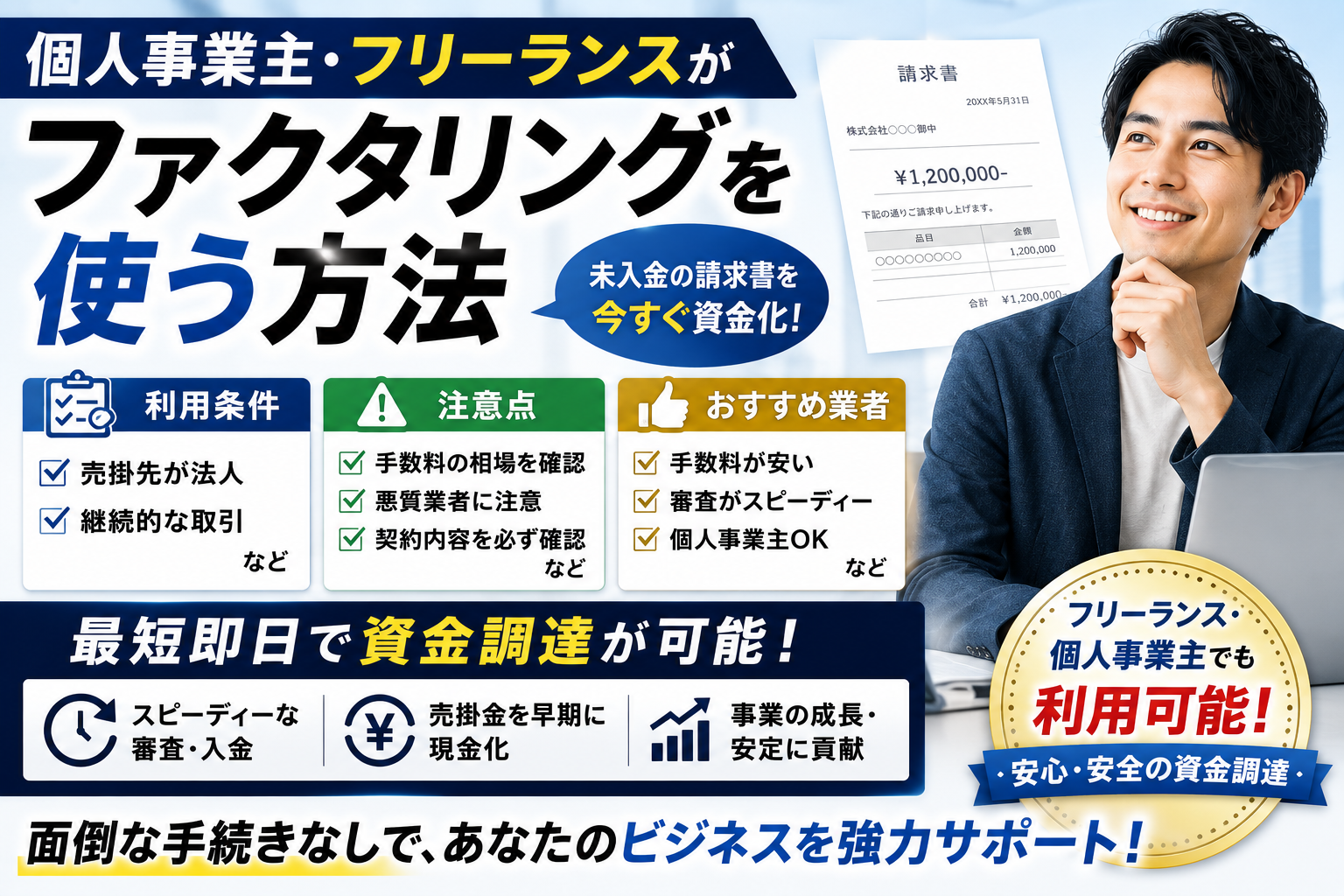

こんな事業者におすすめ

✔ 銀行融資の審査が通らない・時間がかかる事業者

✔ 急な支払いや資金ショートを防ぎたい事業者

✔ 黒字倒産のリスクがある事業者

✔ 個人事業主・フリーランスで売掛金がある方

✔ バランスシートに負債を増やしたくない事業者

💡 株式会社No.1のファクタリングを無料で相談してみよう!東京(池袋)・名古屋・福岡に事務所あり。オンライン申し込みにも対応。審査は最短即日で、問い合わせだけでも歓迎しています。

\ まずは無料相談から!! /

よくある質問(Q&A)

Q. ファクタリングは合法ですか?

はい、ファクタリングは民法で規定された「債権譲渡」に基づく合法な取引です。ただし、給与ファクタリングなど一部の形態は貸金業法の規制対象となる場合があります。法人・個人事業主の事業上の売掛金に対するファクタリングは合法です。

Q. 赤字でも利用できますか?

はい、ファクタリングの審査は事業者の財務状況ではなく、売掛先(取引先)の信用力が主な基準です。赤字・債務超過・税金滞納があっても利用できるケースがあります。

📎 あわせて読みたい記事

✔ ファクタリングの手数料相場は?安くする方法と注意点を解説

コメント