「40代の独身だけど、保険ってどのくらい必要なの?」「若い頃に入った保険のまま放置しているけど大丈夫?」そんな疑問にお答えします。40代独身の保険ニーズは既婚者と大きく異なります。本当に必要な保障だけに絞って、コストを最適化しましょう。

【この記事でわかること】

✔ 40代独身の保険の考え方

✔ 40代独身に必要な保険・不要な保険

✔ 40代独身が特に気をつけるべきリスク

✔ 保険料を節約して老後資金に回す方法

40代独身の保険の基本的な考え方

保険の大原則は「自分では対応できない経済的リスクをカバーすること」です。独身で扶養家族がいない40代の場合、守るべき家族がいないため、高額な死亡保障は基本的に不要です。一方で、自分自身の病気・けが・老後のリスクへの備えは重要になります。

40代独身の保険の考え方✔ 死亡保障:最低限でOK(守る家族がいないため)✔ 医療保険:貯蓄額によって必要性が変わる✔ 就業不能保険:会社員か自営業かで判断✔ 老後の備え:保険より新NISA・iDeCoを活用

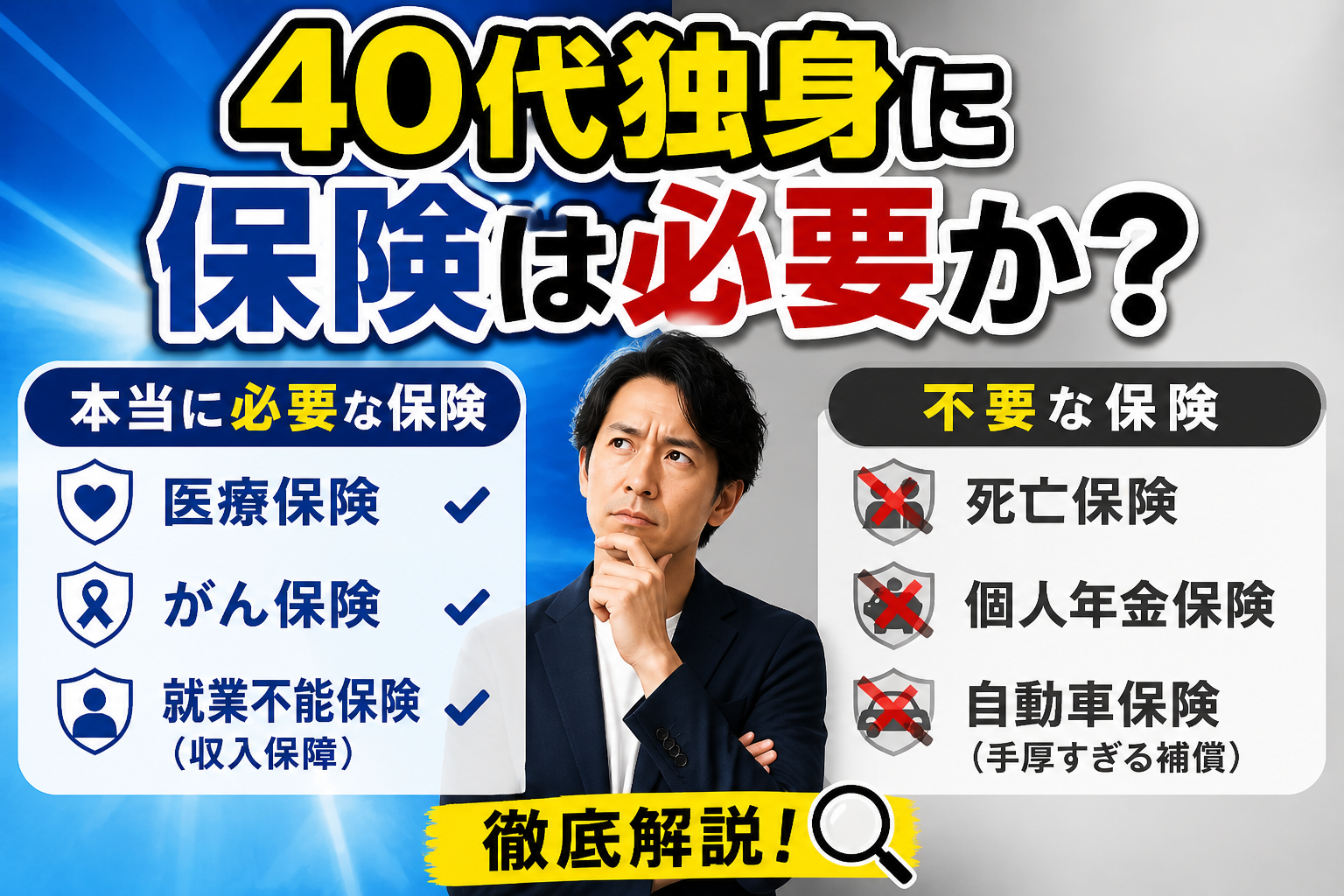

40代独身に必要な保険・不要な保険

【必要性が高い】① 医療保険(貯蓄が少ない場合)

40代は30代より病気・けがのリスクが高まります。貯蓄が100万円未満の場合は、入院・手術費用をカバーする医療保険への加入を検討しましょう。一方、貯蓄が200〜300万円以上あれば高額療養費制度との組み合わせで対応できる場合が多いです。

【必要性が高い】② 就業不能保険(自営業・フリーランスの場合)

会社員であれば病気やけがで働けなくなったとき傷病手当金(最長1年6ヶ月・給与の約3分の2)が受け取れます。しかし自営業・フリーランスにはこの制度がないため、就業不能保険で収入減のリスクをカバーすることが重要です。

【必要性が低い】③ 高額な死亡保険

独身で扶養家族がいない場合、万が一のときに残される家族がいません。高額な死亡保障は不要であることがほとんどです。葬儀費用程度(100〜300万円)をカバーできる終身保険があれば十分なケースが多いです。

【必要性が低い】④ 学資保険

子どもがいない独身の方には学資保険は必要ありません。

40代独身が特に気をつけるべきリスク

① がんリスクの上昇

40代はがんの発症リスクが急激に高まる年代です。がん治療は長期化するケースも多く、医療保険やがん保険でカバーしておくと安心です。特にがん家系の方は優先度を上げて検討しましょう。

② 老後の孤独リスク(SOLI)

独身の場合、老後に介護が必要になったとき頼れる配偶者がいません。老後の生活費・介護費用は自分で準備する必要があります。「保険で備える」より「新NISAやiDeCoで資産を増やす」ことを優先するのが多くの場合おすすめです。

③ 収入が途絶えるリスク

独身の場合、パートナーの収入という代替手段がありません。病気やけがで働けなくなると収入がゼロになります。「傷病手当金がない自営業者」は特に就業不能保険が重要です。

保険料を節約して老後資金に回す方法

40代独身が保険を最適化して浮いた保険料を老後資金に回すことが、最も効率的な資産形成です。

| 節約額 | 運用先 | 30年後(年利5%想定) |

| 月5,000円 | 新NISA(インデックス投資) | 約418万円 |

| 月1万円 | 新NISA(インデックス投資) | 約832万円 |

| 月2万円 | 新NISA(インデックス投資) | 約1,664万円 |

月1〜2万円の保険料を節約して老後資金に回すだけで、30年後の資産に大きな差が生まれます。「保険の見直し+老後資金の相談」を同時にFPに相談するのが最も効率的です。

💡 40代独身の保険最適化は保険マンモスへ!「今の保険は本当に必要か」「老後資金の準備も含めて整理したい」という40代独身の方の相談も多数実績あり。累計57万件以上の相談実績。完全無料でFPに相談できます。

\ 保険マンモスはこちらから!! /

よくある質問(Q&A)

Q. 40代から保険に新規加入するのは遅いですか?

40代からでも多くの保険に加入できます。ただし30代より保険料は高くなります。また持病がある場合は引受条件が付く場合があります。できるだけ健康な状態で加入するのが基本です。

Q. 独身でも生命保険に入っている方がいいですか?

扶養家族がいない場合、高額な死亡保障は不要です。ただし葬儀費用の準備や、親への仕送りをしている場合は一定の死亡保障があると安心です。状況に応じてFPに相談して判断しましょう。

📎 あわせて読みたい記事

コメント