「親が認知症になったら、お金が引き出せなくなるって本当?」そんな不安を持つ方が増えています。実際、認知症で意思能力を失うと親の預金・不動産が動かせなくなる「資産凍結」が起きます。この記事で仕組みと具体的な対策をわかりやすく解説します。

【この記事でわかること】

✔ 認知症による資産凍結とは何か

✔ 資産凍結が起きるとどうなるか

✔ 資産凍結を防ぐ方法(家族信託・成年後見)

✔ 今すぐ相談すべき理由

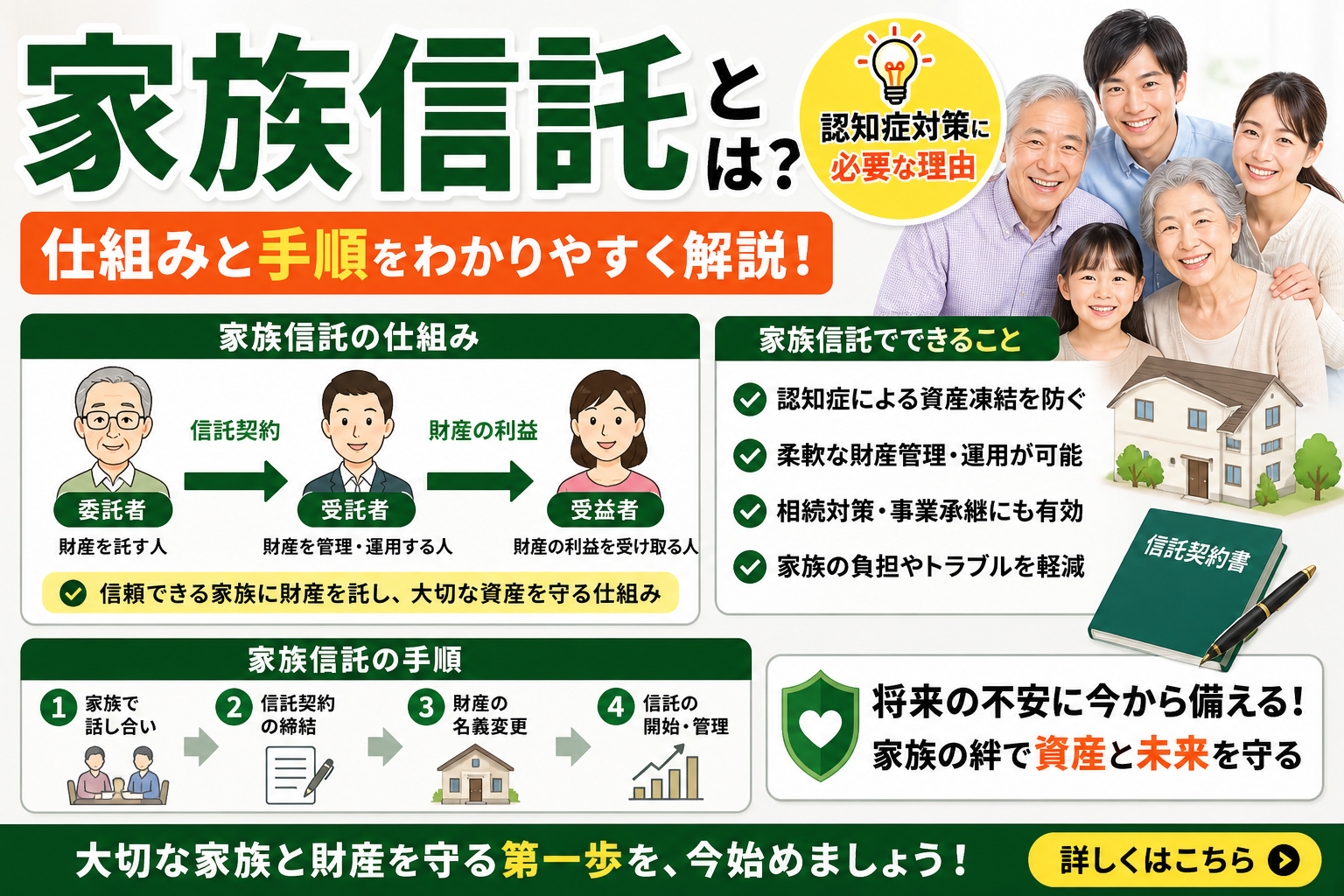

認知症による資産凍結とは?

資産凍結とは、認知症などで本人の意思能力が失われたとき、その人の財産が動かせなくなる状態のことです。日本の法律では、意思能力のない人が行った法律行為(預金の引き出しや不動産の売却など)は無効とみなされます。

銀行は口座名義人の認知症を把握した場合、預金の引き出しや解約を停止します。家族であっても「本人でないと対応できない」と断られるケースが増えており、これが多くの家庭で問題になっています。

今や高齢者の5人に1人が認知症の時代。2050年には全人口の約10人に1人が認知症患者になると推計されています(厚生労働省)。資産凍結はもはや他人事ではありません。

資産凍結が起きると何ができなくなるか

| できなくなること | 具体的な影響 |

| 預金の引き出し | 介護費・生活費が親のお金から払えなくなる |

| 不動産の売却 | 老人ホームの入居費に自宅を売ろうとしても売れない |

| 保険・証券の解約 | 保険料の受け取りや証券口座の解約ができない |

| 生前贈与 | 子や孫への贈与による相続対策ができなくなる |

| 相続対策 | 遺言書の作成・変更もできなくなる |

資産凍結が起きると、子どもが代わりに介護費や生活費を立て替えなければならない事態に陥ります。長期化すると家族の経済的負担が非常に大きくなります。

資産凍結を防ぐ2つの主な方法

① 家族信託(最もおすすめ)

家族信託とは、自分の財産の「管理権限」を信頼できる家族(子など)に任せる(託す)ことで、認知症になっても財産を自由に動かせるようにする仕組みです。認知症になる前に契約しておくことで、なった後も家族が柔軟に財産管理ができます。

② 成年後見制度

成年後見制度は、すでに認知症になってから家庭裁判所に申し立てる方法です。ただし、裁判所が選んだ後見人が財産を管理するため、家族の希望通りに動かせない・月額費用がかかるなどのデメリットがあります。

| 比較 | 家族信託 | 成年後見制度 |

| 対応時期 | 認知症になる前に契約 | 認知症になった後でも可能 |

| 財産管理 | 家族が柔軟に管理 | 後見人(第三者の場合も)が管理 |

| 費用 | 初期費用のみ(信託財産の1%前後) | 申立費用+後見人への月額2万〜6万円 |

| 柔軟性 | 高い | 低い(裁判所の監督あり) |

| 継続期間 | 必要な期間だけ | 亡くなるまで原則やめられない |

対策は「認知症になる前」が鉄則

家族信託は、本人に意思能力がある間しか契約できません。「認知症になってから考えよう」では手遅れになる可能性があります。親の物忘れが気になり始めたら、すぐに専門家に相談することが大切です。

✔ 親の物忘れが増えてきた

✔ 親が後期高齢者(75歳以上)になった

✔ 将来的に親の自宅売却を考えている

✔ 親が収益不動産を持っている

上記のいずれかに当てはまる方は、今すぐ専門家に相談することをおすすめします。

💡 家族信託の「おやとこ」に無料相談しよう!家族信託の契約件数3年連続No.1のサービスです。相談料・着手金は一切不要。オンライン・訪問・来社など全国対応で、まずは気軽に相談できます。

\ タップで専門家に相談!! /

よくある質問(Q&A)

Q. 子どもが親の代わりに銀行で手続きをすることはできませんか?

原則できません。近年、振り込め詐欺対策などでルールが厳格化されており、「本人が窓口に来ること」「本人の意思確認が取れること」が厳しくチェックされます。何らかの事前対策をしていないと、認知症になった後は対応が非常に難しくなります。

Q. 親がすでに認知症ですが、家族信託はできますか?

認知症の診断が出ていても、名前・生年月日・住所・契約の趣旨を理解できる意思能力が残っていれば、家族信託が可能な場合があります。ただし判断が非常に難しいため、早急に専門家に相談することをおすすめします。

📎 あわせて読みたい記事

コメント